热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 张慧

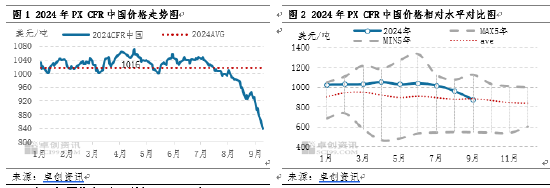

【导语】进入9月短短十天的时间,PX市场共实现两个“最”,一是9月2日CFR中国PX价格下跌38美元/吨,为2023年5月以来最大单日跌幅;二是截至9月10日CFR中国PX价格收于817美元/吨,为近33个月内最低。此轮PX的“跌跌不休”行情,是由宏观商品市场共振、成本原油重挫压力、以及供需基本面矛盾发酵共同作用所致。

2024年上半年,亚洲PX市场在成本面与供需面的博弈下,整体呈现宽幅波动态势,主要运行区间围绕在1000-1080美元/吨。进入3季度,以成本端原油连续下挫为主要驱动,佐以国内供应能力增强而需求跟进不足等因素利空影响,亚洲PX市场进入快速下探通道,CFR中国PX价格跌破1000美元重要点位后,在920美元关口位附近短暂整理后,再度单边下行,一路下探至800美元/吨附近,重回2021年12月份水平。此轮PX下跌行情呈现“单边性、跌幅大”的明显特征。

9月10日CFR中国PX价格收至817美元/吨,较年内高位1070美元/吨(4月17日)下跌253美元/吨,且为近33个月内的新低,本轮PX下跌行情持续性较强,缺乏阶段性反弹行情。2024年1-8月的PX单月均价多高于2019-2023年同期月均价大约70-130美元/吨,趋势从9月份开始改变。2024年9月(1-10日)PX CFR中国均价为865.3美元/吨,较8月均价下跌高达9.85%,且已经跌破了2019-2023年的平均9月均价。

宏观氛围偏空商品共振下PX跟跌

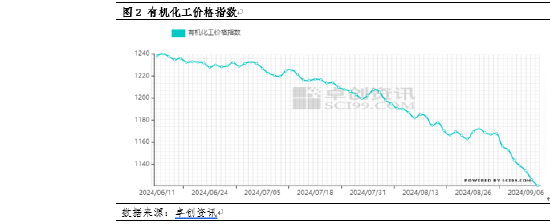

近期大宗商品市价下跌为主,商品市场气氛整体弱势。以卓创资讯有机化工价格指数来看,以11类共计数十个化工品价格为样本的价格指数跌至年内低位价格指数区间。以期货价格为样本的文华商品价格指数,也跌至了2023年6月以来的低点。同时美国ISM制造业PMI不及预期、连续第五个月位于50下方,并创半年来的新低。在宏观气氛低迷,导致大宗商品市场整体下跌的环境下,PX市场亦处于此轮“浪潮”之中。

油市接连重挫下 成本驱动PX偏弱

2024年PX与原油相关系数下滑至0.6312,然成本仍是影响PX价格波动的主要驱动因素。此轮油市的利空影响主要集中在美国非农数据引发的经济衰退预期与需求疲弱前景方面。随着美国经济数据的疲软,叠加进入美国消费淡季,市场对经济下滑和石油需求降低开始担忧;此外沙特可能从10月逐步进行增产同样施压油价。欧美原油期货跌至33个月来最低,成本支撑塌陷,拖累PX价格下行。

供应高位而需求跟进不足 基本面矛盾发酵

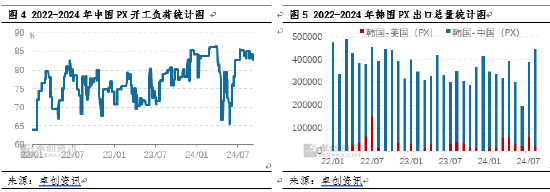

从供应端来看,首先国产方面:现阶段PX开工负荷为82.67%,若排除掉长期停车装置产能,实际产能运行率达到88%,处于三年内高位,国内PX生产企业处于“能开即开、能满负则满负”的运行状态;并且下半年国内PX装置例行检修计划相对较少,仅有宁波大榭160万吨装置及福建联合100万吨PX装置存在停车预期,因此下半年PX月均产量大概率均处于320万吨水平附近。

其次进口方面:韩国作为主要的中国PX进口贸易伙伴,其出口至中国的PX总量处于稳步提升趋势,尤其是2024年8月,韩国PX出口总量为51.2万吨,其中出口至中国42.6万吨,创下3年内最高水平;随着美国调油旺季的尾声,韩国出口至美国的份额也在缩减。并且在芳烃盈利性强于调油盈利性的背景下,部分中东等地区的芳烃生产能力亦出现提升,而中国作为主要的PX需求所在地,预计下半年进口量将出现明显提升。

从需求端来看,目前中国PTA开工负荷为85.3%,虽处于相对偏高水平,然装置运行方面计划内及计划外变动事件频发,引发阶段性供需矛盾升温;同时市场对“金九银十”的聚酯需求旺季预期相对谨慎,一方面是市场暂未出现明显的需求淡季向旺季转换的迹象,涤纶长丝高产销缺乏持续性,另一方面是今年产业链终端企业的资金压力仍然存在,销售成品库存之后变现去采购原料,今年整体来看终端企业对聚酯采购的积极性不高,进而需求端存在自下而上的负反馈。因此整体供需矛盾持续发酵,以及后市供需基本面担忧升温,亦是PX下跌的主要因素之一。

缺乏利好驱动支撑 后市PX反弹动能不足

根据情景分析法对年内剩余时间的油价预测,当前市场环境触发了看跌情景的情景条件。往后来看,9月油价的不确定性较高,预计月内宽幅震荡、波动中枢下移,后市着重关注美联储降息决议、全球需求前景、以OPEC对于低油价的承受能力。另外自身供需基本面方面,主要关键因素有以下几点:1.国内PX进入新增产能释放空白期,但存量产出能力将延续高负荷运行状态,PTA方面独山能源270万吨新装置有望年内投放,边际需求能力略高于供应能力;2.近期PX加工费快速压缩,后续企业运行稳定性存忧;3.调油需求预期下降,进而中国仍将是亚洲、乃至中东区域内PX货源的主要流入地,在市场缺口扩大的吸引下,进口份额攀升。因此在供需错配式发展模式,成本逻辑及供需逻辑依旧是主导PX价格运行的主要驱动要素,在缺乏明确利好驱动支撑的背景下,预期短期内PX价格大概率维持低位震荡整理行情,反弹空间相对有限。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 苏州马尔实验设备有限公司