数据有望支持美联储开始降息讨论苏州马尔实验设备有限公司。

当地时间周五,美国将公布6月消费者支出物价指数(PCE)。随着近期美股波动加剧,这也将更加吸引外界的目光。

鉴于美联储会议纪要和官员讲话中多次提及风险日益平衡,如果最新数据符合或好于预期,有关政策转向的讨论可能已经并不遥远。然而考虑到未来通胀向2%迈进中面临的阻力和不确定性,首次降息后的路径同样存在不确定性。

物价增速有望进一步回落

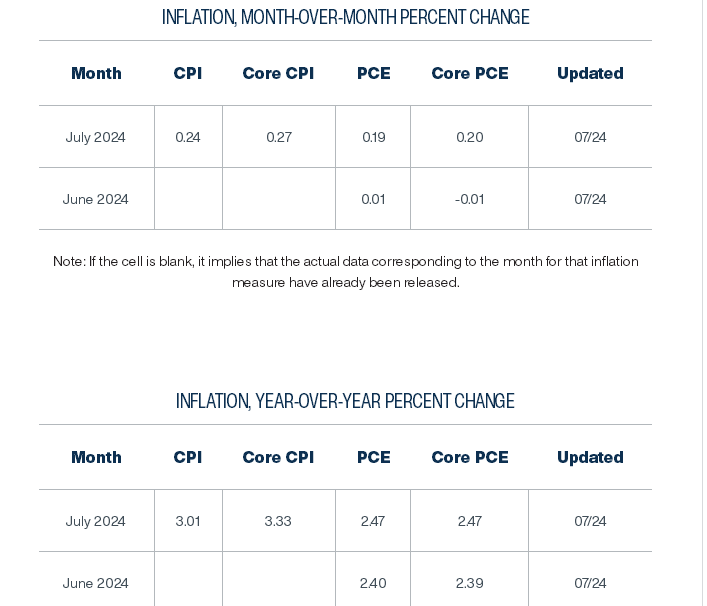

第一财经汇总华尔街机构预测发现,参考最新CPI数据后,6月PCE或同比增长2.4%,环比增长0.1%,核心PCE同比增长2.5%,环比增长0.1%

由于汽油成本下降和租金涨幅放缓,6月消费者价格指数(CPI)环比回落0.1%,同比增速降至3%,创2021年以来最低水平,通货紧缩重回正轨,因为服务成本的小幅上涨被商品价格下跌所抵消,不过6月份PPI环比上涨0.2%,加上前月数据上修,显示上游成本压力有所上升。

作为美联储首选通胀指标,PCE 5月环比持平,同比增长2.6%。不包括波动较大的食品和能源,核心PCE环比增长0.1%,同比增长2.6%。

随着商品价格的回落,美联储官员正密切关注核心通胀中服务价格的变化,以衡量他们在对抗通胀方面的最新进展。本月初美国供应协会(ISM)公布的数据可能给出了积极信号,由于商业活动急剧回落和订单下滑,6月ISM服务业指数降至48.8,三个月内第二次回落到荣枯线下方。分析认为,这将是服务通胀压力释放的重要信号。

与PCE同时公布的还有个人收入和个人支出月率。两者对预测未来物价走势有重要参考意义,消费者支出和收入预期减弱有助于反映需求对通胀的影响。

富国银行在发给第一财经记者的报告中写道,随着超额储蓄消耗殆尽,高昂的贷款成本对消费者行为造成压力。娱乐用品和对利率敏感的耐用品的需求明显减弱。不过考虑到近期零售销售反弹,支出月率有望增长0.4%,较5月加快0.2个百分点。

个人收入将保持稳步上升,预计增长0.4%,较5月回落0.1个百分点。该行认为,随着劳动力市场恢复到疫情前的正常状态,工资增长放缓是消费者面临的下一个逆风。

美联储或面临新考验

受通货膨胀和经济前景的不确定性持续影响,密歇根大学7月消费者信心指数再次降至半年低位。调查显示,1年期通胀预期为2.9%。

尽管有物价压力缓解的迹象,摩根大通首席执行官戴蒙(Jamie Dimon)近日再次提出了警告。“未来我们面前仍有多种通胀因素:巨额财政赤字、基础设施需求、贸易重组和地缘政治风险。因此,通胀和利率可能会高于市场预期。”

多位美联储高级官员也表示,希望数据进一步证实通胀已经放缓到足以证明降息是合理的。美联储主席鲍威尔本月出席国会听证时承认最近价格压力的改善趋势,但强调还没有准备好宣布通货膨胀已经被击败,“更多好的数据”将加强降息的理由。

机构给出了诸多短期内的物价风险因素。首先汽车保险费用在过去一年里急剧上涨,同比上涨了20.3%。Bankrate高级经济分析师哈姆里克(Mark Hamrick)表示:“其中有不同的原因。包括索赔的增加、汽车维修成本的上升以及更频繁可能损坏车辆的极端天气事件。”他预计,这些成本不会很快大幅下降。

其次是电力成本因素,随着一年中最热的时间段来临,消费者的电费可能只会越来越高。能源研究人员最新预测显示,今年6月至9月,美国家庭用于制冷的平均成本预计将达到719美元,高于前一年的661美元。

第三,外出就餐的成本进一步超过了整体通胀率。随着餐厅价格的持续上涨,一些消费者选择削减餐厅支出。不少企业已经开始感受到这些影响:麦当劳和星巴克报告称,第一季度销售额疲软。一些连锁店的反应是降低价格或提供新的折扣。密歇根大学消费调查包括一个开放式问题,要求消费者评估与一年前相比的个人财务状况,其中约20%的回答提到了食品成本。

值得注意的是,克利夫兰联储通胀模型显示,7月PCE可能出现小幅反弹。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)此前向第一财经记者表示,如果即将公布的PCE好于预期,美联储将正式把有关政策转向的讨论搬上议程。不过他认为,这并不会改变美联储数据依赖的路径,未来进一步降息仍然取决于经济数据的表现。“接下来数据可能会颠簸,对美联储的政策考验即将来临。”

桑坦德资本市场首席经济学家斯坦利(Stephen Stanley)担心,最近的通胀报告可能夸大了通胀放缓的速度。一些商品和服务的价格出现了不同寻常的下跌。他认为这种情况不会持续太久,美联储可能将经历另一个不受欢迎的数据意外,让首次降息的窗口推迟到11月或者以后。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 苏州马尔实验设备有限公司